【夫婦の節税】結婚すると税金が安くなる!ケース別にシミュレーション

前回は共働きで税金がお得になるケースを紹介しました。

・共働き夫婦は税金で損?お得?節税対策で大きく手取りも変わる!

働き方やライフスタイルの多様性が進むなか、カップルの形も法律婚だけでなく、事実婚、別居婚、週末婚などさまざまになっています。厚生労働省の出生動向基本調査(※)を見ると、「いずれ結婚するつもり」と考えている若者の割合は、2010年に9割前後だったのが2021年には8割前後に近づいており、減少傾向にあるようです。

自分たちがどのような形を選ぶかは自由ですが、実際は婚姻届けを出して法律的に夫婦になったり、届けを出さずに事実婚の状態になることで、税金や社会保険などで経済面に優遇されるケースがあります。結婚は損得勘定でするものではありませんが、今回はあえてお金の面から見ていきましょう。

※参考:厚生労働省「出生動向基本調査」第14回、15回、16回より

結婚はまだ考えてなかったけど、夫婦になると経済面でメリットがあるんだ!

そうそう。条件がそろえば、独身の時よりお金の負担が少なくなったりするよ。

そうニャ!今回は、カップルが結婚することで得られる経済的メリットに焦点を当てて、いくつかモデルケースも紹介するニャン。どんなときに、どのくらいお得になることがあるのかを知っておくニャ。

・夫婦だと税金がお得になるケースは主に4つ。また、税金面の他にも、夫婦になることで社会保険料の負担が減ったり、勤めている会社によっては、結婚して配偶者や子どもがいることで家族手当や住宅補助などが支給されるなどの経済的メリットがある。

・結婚は損得で決めるものではないけれど、実際に結婚することで経済的メリットが発生することはある。

・結婚を意識し始めたら、使える税金や社会保険、会社の制度をチェックして、活用できる制度は積極的に活用しよう。

目次)

1.結婚することで得られる経済的メリット

1-1.結婚の経済的メリット①:配偶者控除・配偶者特別控除

1-2.結婚の経済的メリット②:社会保険料(健康保険料・国民年金保険料)

1-3.結婚の経済的メリット③:加給年金

2.夫婦だと税金がお得になるケース4つをシミュレーション

2-1.会社員(公務員)+専業主婦(主夫)やパートの夫婦なら

2-2.夫婦とも自営業で所得に差があるなら

2-3.医療費がたくさんかかったとき

2-4.ペアローンで住宅購入をする場合

3.結婚したら、活用できる制度は積極的に活用しよう!

1.結婚することで得られる経済的メリット

一定の条件を満たす必要はあるものの、結婚をすることでさまざまな経済的メリットを受けられることがあります。

結婚の経済的メリット①:配偶者控除・配偶者特別控除

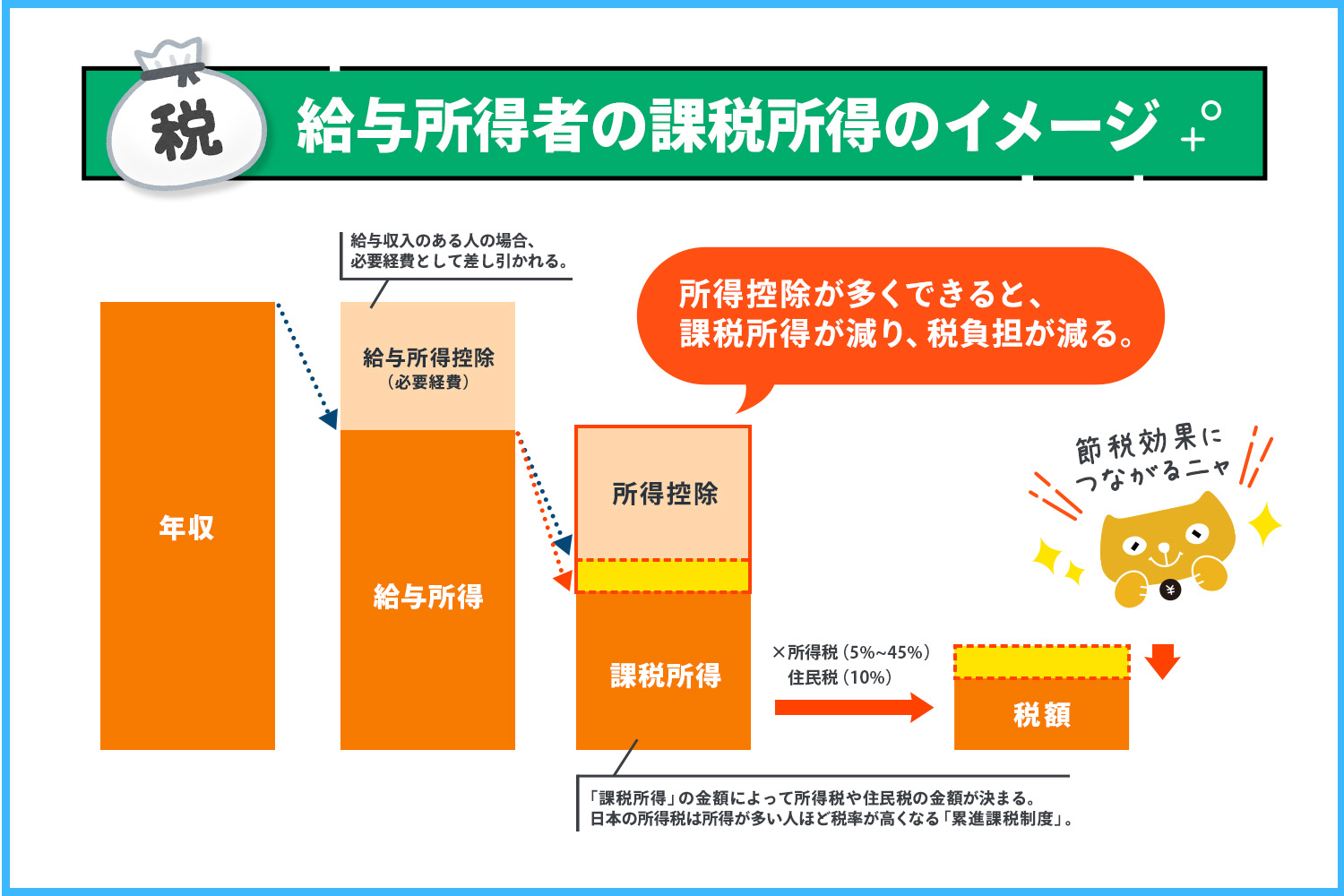

婚姻届けを出して夫婦になると、「配偶者控除」「配偶者特別控除」という“所得控除”を使える可能性があります。そのため、条件を満たしている夫婦なら、結婚をすることで所得税や住民税を安くすることができます。

所得控除とは、所得額から一定の金額を差し引く制度です。日本では、基本的には所得が多い人ほどたくさん所得税や住民税を支払う仕組みとなっているのですが、さまざまな所得控除制度が用意されているため、納税者やその家族の状況に応じて所得税や住民税の負担を減らすことができるのです。

所得控除を受けると、なぜ納税額が減るの?

得られた収入から給与所得控除やさまざまな所得控除を引いた「課税所得金額」に対して、所得税率や住民税率をかけて納税額を決めるからニャン!

所得控除の額が増えれば課税所得金額が減るから、納税額が減るニャ。

会社員が適用されやすい所得控除としては、基礎控除、社会保険料控除や生命保険料控除、地震保険料控除、医療費控除などがあるニャ!

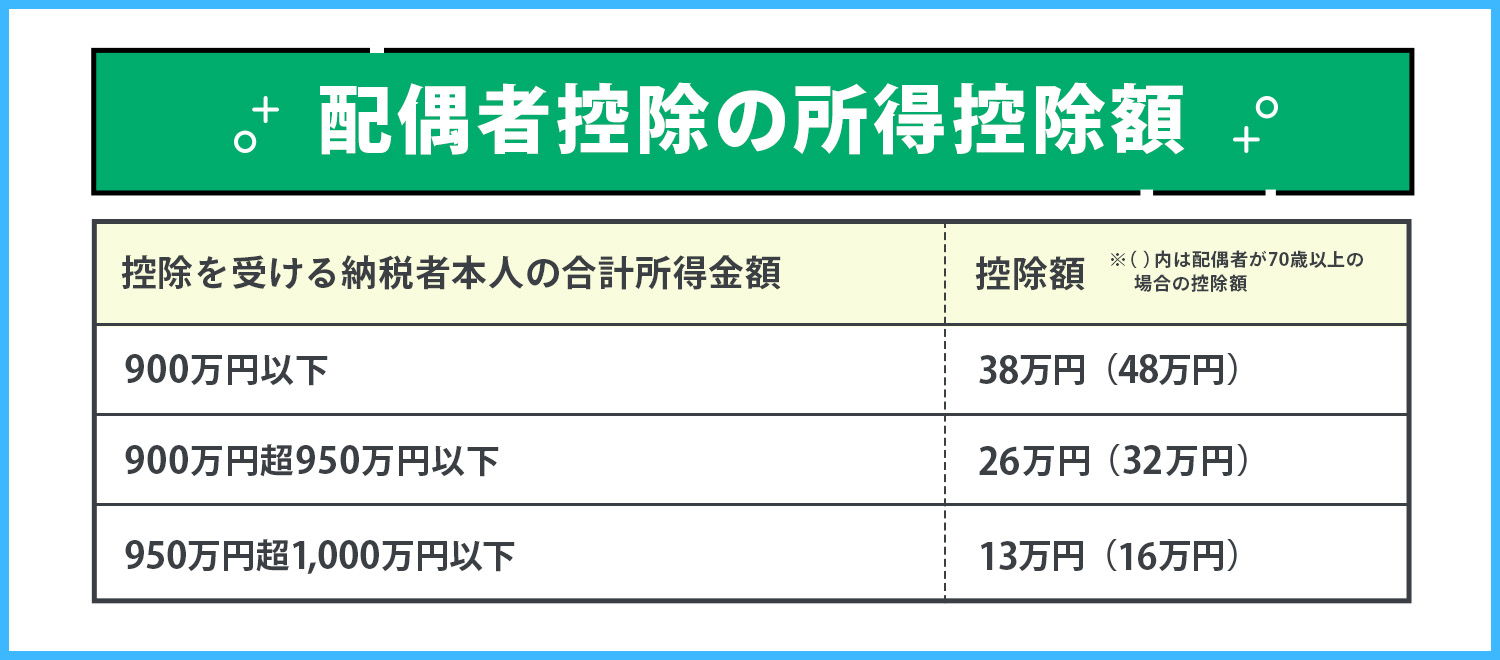

・配偶者控除

配偶者控除は、配偶者の年間の合計所得金額が、48万円以下(給与収入で103万円以下)の場合に受けることができます。ただし、納税者の合計所得金額が1,000万円以下である人などに限定されます。

出典:国税庁HP「配偶者控除」をもとに作成

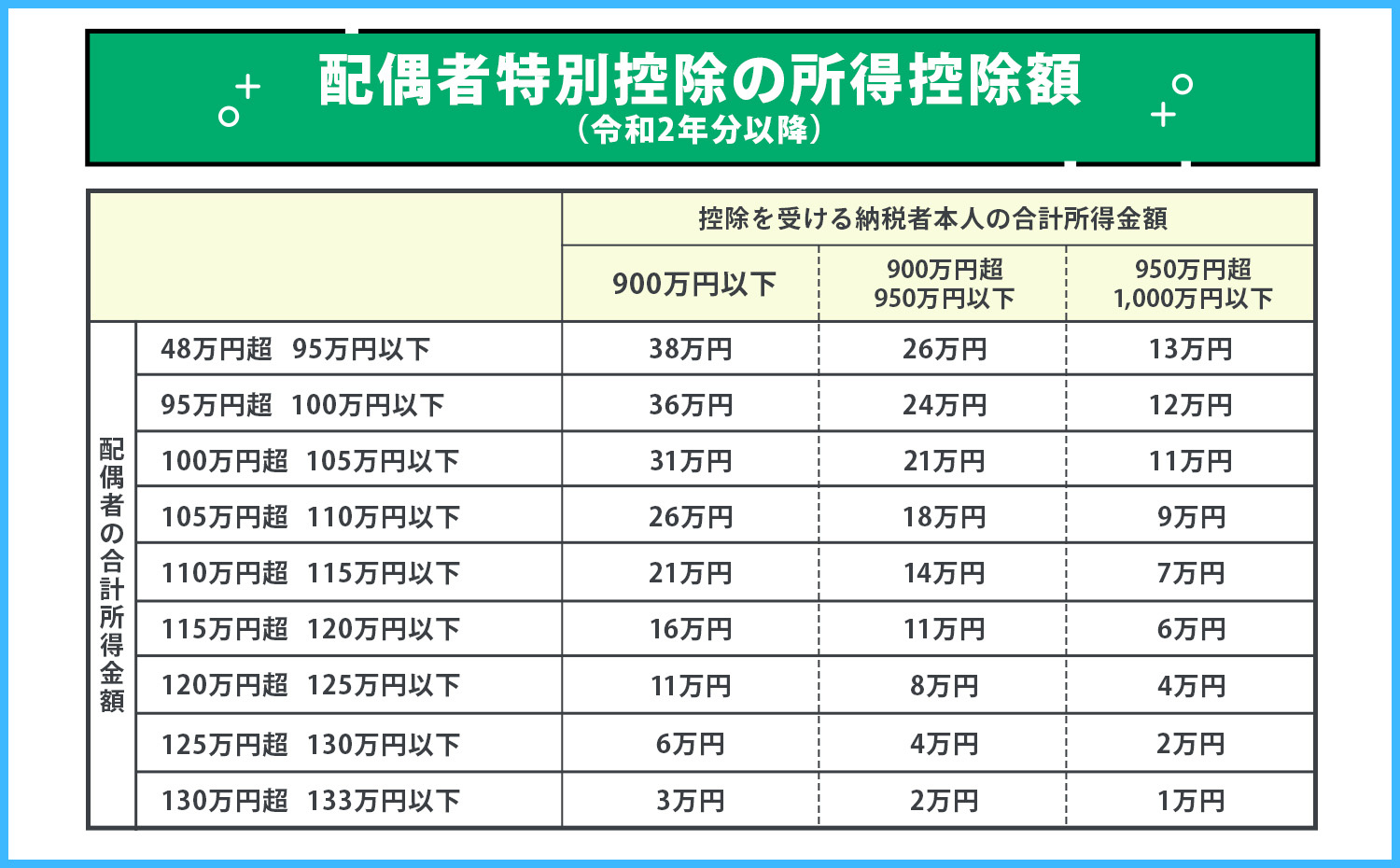

・配偶者特別控除

配偶者の年間の合計所得金額が48万円(給与年収103万円)を超えた場合でも、133万円(給与年収201万円)以下であれば、配偶者特別控除を受けることができます。配偶者控除と同じく、納税者の所得金額による制限などがあります。

出典:国税庁HP「配偶者特別控除」をもとに作成

つまり、配偶者の年収によって、「配偶者控除と配偶者特別控除のどちらを受けられるのか」と、「納税者が受けられる所得控除額」が変わるってことだね!

配偶者控除と配偶者特別控除はどちらも、課税対象を減額する「所得控除」ニャ!特に所得税は所得が多いほど税率が高くなる累進課税制度が適用されるため、課税対象となる所得が少なくなれば、税率も低く抑えられるニャン。

ちなみに、配偶者控除・配偶者特別控除は事実婚の場合には使えないから、結婚した夫婦だけが使える特権だニャ!

結婚の経済的メリット②:社会保険料(健康保険料・国民年金保険料)

夫婦のどちらかが会社員や公務員(=厚生年金保険加入者)の場合、配偶者の年収が一定以下なら配偶者が扶養家族として認められ、社会保険料(健康保険料と年金保険料)の負担がなくなることがあります。

えーっと、国民年金保険料は1ヵ月あたり16,980円(令和6年度)だから…、もし支払いが不要になれば年間約20万円もお得になるってことだね!すごい!

社会保険(健康保険)の扶養に入る収入基準の目安は、同一世帯に属していて、「認定対象者の年間収入が130万円未満」かつ「被保険者の年間収入の2分の1未満である場合」です。

結婚して配偶者の転勤を機に退職した場合などは、収入が減った月から配偶者の扶養にはいれる可能性があります。手続きは配偶者の健康保険で行いますので、該当する可能性がある夫婦は、問い合わせて確認しましょう。

婚姻届を出していない「事実婚」でも、生計を一つにしている証明ができれば、法律婚と同じ恩恵が受けられるニャ!

会社によっては、配偶者がいると「家賃補助(住宅手当)」が増えたり、「家族手当」が支給されることもあるよね。会社の規定もチェックしておくとよさそう!

事実婚を証明する提出書類としては、2人が同一世帯であることがわかる住民票や、重婚ではないことを証明するための戸籍謄本が一般的です。詳細は扶養にはいりたい健康保険にて確認しましょう。

結婚の経済的メリット③:加給年金

結婚をすると、将来「加給年金」を受け取れる可能性があります。加給年金とは、一定条件を満たしている場合に、老後の年金を割り増ししてもらえる制度です。

加給年金の主な条件は、「厚生年金保険の被保険者だった期間が20年以上あること」と、「老齢厚生年金の受給を開始したとき(基本は65歳)に、生計を維持している65歳未満の配偶者か子どもがいること」です。

詳しくは過去の記事を見るニャ!

・自分で申請しないともらえない!?「年金の家族手当」と呼ばれる“加給年金” もらえる条件や金額は?

配偶者の加給年金の支給額は、年額408,100円(令和6年度・特別加算額を含む)です。仮に加給年金を5年間もらえるとして試算すると、約40万円×5年で200万円以上にもなります。

2.夫婦だと税金がお得になるケース4つをシミュレーション

婚姻届けを出して結婚すると、税金がお得になるケースはさまざまです。いくつかのモデルについてのシミュレーション例を紹介します。

当てはまるかもしれない人は、ぜひ税金の仕組みを活用して、うまく税負担を減らすニャ!

会社員(公務員)+専業主婦(主夫)やパートの夫婦なら

すでに紹介した通り、配偶者の給与年収が201万円以下(合計所得金額が133万円以下)の場合は、配偶者控除か配偶者特別控除が使えます。

夫が年収600万円(所得税率10%・住民税率10%)、妻が年収100万円の場合でシミュレーションしてみましょう。この例の場合、所得控除の金額は、所得税が38万円、住民税が33万円と想定されます。

夫:給与年収600万円(所得税率10%・住民税率10%)

妻:給与年収100万円

所得税の減税目安:所得控除額38万円×10%=3.8万円

住民税の減税目安:所得控除額33万円×10%=3.3万円

合計:7.1万円

この場合、1年間で約7.1万円も納税するべき税金を減らせると期待できます。

実際の減税額はその他の所得控除の有無や金額によっても前後するので正確な数字は人によって変わりますが、ひとつの目安として覚えておきましょう。

ここでは夫が会社員の想定でシミュレーションしたけど、自営業の場合でも使えるニャ!

夫婦とも自営業で所得に差があるなら

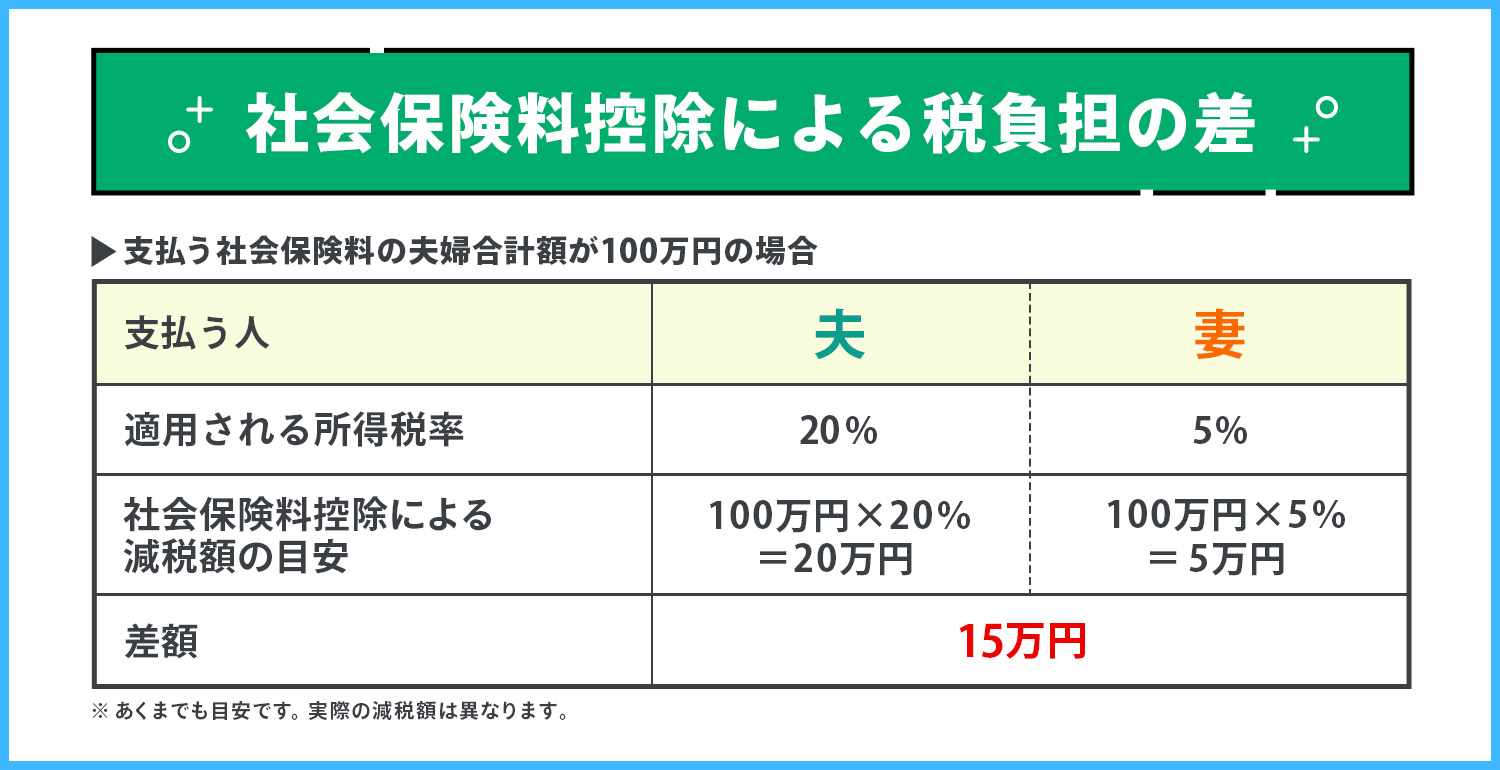

自営業の共働き夫婦で年収差がある場合、年収が高い側が配偶者の社会保険料をまとめて支払うことで、「社会保険料控除」を使って税負担をより多く減らすことができます。

控除額が同じなら、所得税率が高い側が支払ったほうが、減税効果が大きいからです。

夫婦ともに自営業の場合は、国民健康保険料は夫婦のどちらか一方がまとめて支払いますので、年収の高い方が支払うようにしましょう。国民年金保険料はそれぞれが自分で支払うこともできますし、配偶者の保険料を支払ってあげる形にもできます。

所得税率が高いほうが社会保険料をまとめて支払ったら、どのくらい税負担が減るの?

夫の所得税率が20%、妻の所得税率が5%の場合で、納税額の差額の目安を紹介するニャ!

差額15万円も!?支払う人が変わるだけで、こんなに差が出ることがあるんだね!

ちなみに、夫婦のどちらかが事業主でもう一方が従業員として雇われていた場合は、一定の要件を満たしていれば、給与は「専従者給与」という形で経費扱いにできるから減税できるニャ!

医療費がたくさんかかったとき

1年間の医療費が10万円(または年間所得の5%)を超えた年は、「医療費控除」を活用することで税負担を減らすことができます。

医療費控除は独身でも使えますが、家族の医療費を合算できるので、1人よりも夫婦のほうが要件を満たしやすい制度です。

例えば、自分の医療費として1年間で1人当たり12万円支払っているカップルの場合、独身の状態だと控除額は2万円(自己負担額12万円-10万円)にしかなりません。

しかし、結婚して夫婦で医療費を合算すれば、控除額は14万円(自己負担額12万円×2人-10万円)に増やすことができるのです。

医療費控除による所得控除額が14万円あれば、所得税率20%の人が申告すれば、2.8万円近く所得税が戻ってくると期待できます。所得控除額が2万円だと約0.4万円しか戻ってこないので、夫婦で合算して申告したほうが断然お得です。

お財布は別にしている夫婦も、医療費だけは情報共有しておくと、税負担を減らしやすくなるね!

・こんなのも対象、家族分も含められる!実は知られていない医療費控除で所得税、住民税がお得!

・夫婦でお金の話をしてますか?4つのパターンから我が家にぴったりな家計管理方法を見つけよう!

ペアローンで住宅購入をする場合

ペアローンで住宅購入をする場合も、税金面でメリットが生まれることがあります。ペアローンとは、同じ金融機関で夫婦が1本ずつ住宅ローンを組む方法です。夫婦がともに「住宅ローン控除」を使うことができる点がメリットの1つです。

住宅ローン控除を使うと、住宅ローンの年末残高の0.7%の金額分を減税できます。ただ、対象となる住宅ローンの年末残高には上限があるため、高い家を買った場合は、借入額全額が住宅ローン控除の対象となるわけではありません。

そこで、住宅ローンの借入額が住宅ローン控除の対象となる上限額を上回りそうな場合は、1人でローンを組むのではなく、ペアローンを使うことでお得になることがあるのです。具体的に見てみましょう。

<住宅ローン控除の減税額のシミュレーション例>

住宅ローンの年末残高:6,000万円の場合

控除対象となるローン年末残高:4,000万円の場合(※)

※住宅ローン控除の利用条件や控除対象となるローン年末残高は、購入する住宅の種類や環境性能、入居する年などによって変わります。詳細は国税庁ホームページ「住宅借入金等特別控除」にてご確認ください。

夫:28万円(4,000万円×0.7%)

妻:0円

夫婦の合計減税額:28万円

このとき、夫の住宅ローンの年末残高は6,000万円ありますが、控除対象となるローン年末残高が4,000万円だと、4,000万円までしか住宅ローン控除は受けられません。そのため、夫婦で合計28万円の節税が期待できます。

夫:21万円(3,000万円×0.7%)

妻:21万円(3,000万円×0.7%)

夫婦の合計減税額:42万円

次は、ペアローンで半分ずつ借りた場合です。住宅ローンの年末残高が、夫婦それぞれ3,000万円となるように借りるようにすれば、2人とも住宅ローン控除の上限額を超えないため、恩恵を最大限受けることができます。

この例だと、夫婦とも住宅ローンの年末残高は3,000万円となり、それぞれ21万円の減税が受けられると期待できます。夫婦で合計すると、なんと42万円。1人で住宅ローンを組む場合に比べて、14万円も多く減税できます。

ペアローンを入籍前や事実婚でも借りられる金融機関は限られているため、基本的には結婚した夫婦だけのメリットと言えます。

住宅ローン控除は最長で10年~13年使える制度ニャ。毎年使えると考えたら、合計では100万円以上変わる可能性も十分あるニャン!

マイホームを買いたいと思ったタイミングで結婚(入籍)を検討するのもひとつの手と言えそうだね!

・金利が上昇!これからの住宅ローンの借り方は?オススメは固定金利?変動金利?!

・家を購入するなら、住宅ローンは変動?固定?フラット35?どれがいいの?

3.結婚したら、活用できる制度は積極的に活用しよう!

一定の条件に当てはまる必要はあるものの、結婚することで税金面では恩恵を受けやすくなります。また、税金面のほか、社会保険料の負担が減ったり、勤めている会社によっては、結婚して配偶者や子どもがいることによって家族手当や家賃補助などが支給されることもあります。

ちなみに、子どもが生まれた場合は、夫婦どちらの扶養に入れるかで社会保険料や税金の金額が変わることがあるニャ!子どもを考えている共働き夫婦は、こちらも忘れずにチェックしておくニャン。

・【子どもの扶養】共働きの場合どちらに入れるべき?年収アップや転職の際は要チェック!

結婚することによる一番の恩恵は、生活の支え合いができることです。結婚を損得で決めることはオススメしませんが、結婚することで経済的メリットが発生することはあります。

だからこそ、結婚を意識し始めたら、使える税金や社会保険、会社の制度をチェックして、活用できる制度は積極的に活用するニャ!

結果として2人のお財布にゆとりができたら、家族の生活をより豊かにしていくことができるしね♪

確かに!そしたら早速条件に当てはまるようなパートナー探しを…。

だから損得で結婚は決めるべきではないニャ!

▼この記事を読んでる人にオススメ

・共働き夫婦は税金で損?お得?節税対策で大きく手取りも変わる!

・給与明細vol.2 「控除」を知ればお金が増やせる!?

・【子どもの扶養】共働きの場合どちらに入れるべき?年収アップや転職の際は要チェック!

ファイナンシャルプランナー(AFP)

保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件近いペースで個別相談を受ける。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。小学生2人の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)